お金がないっ!!

節約……できない。

こんな悩みや不安抱えている方はいませんか?

今回は、普段の生活を少し変化させるだけで将来のお金の不安を解消していく、誰でも簡単にはじめられる節約の方法【食費の見直し】についてご紹介します。

- マメに節約をしたことがない

- 節約について知識のない

- 収入を急に上げることが出来ない

こんな方でも将来に備えた貯蓄は可能です。

生活の中のほんの一部を変えるだけでいいんです。

なぜ食費なの?

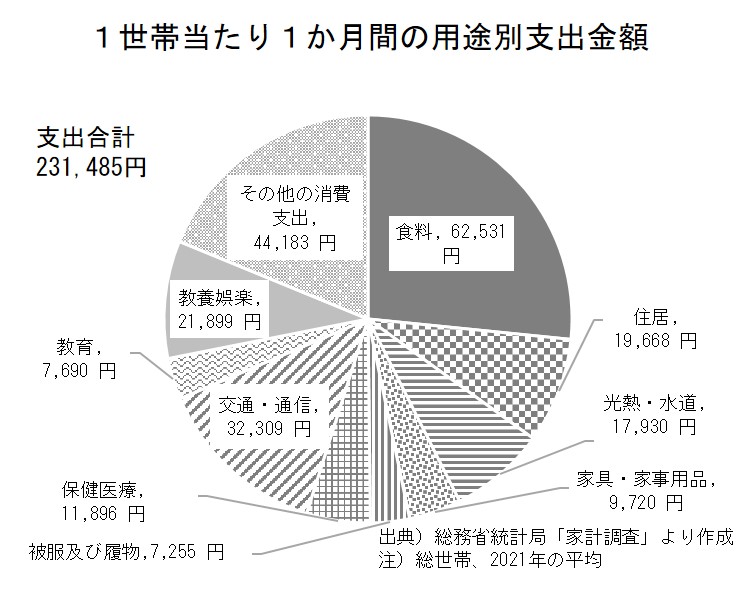

まずこれをご覧ください。

下のグラフは家計調査で調べた結果、令和3年に1か月あたり1世帯がどんな支出をどのくらいしているかを示したものです。

食費が62.531円と支出の約4分の1を占めています。

食費は私たちの生活に欠かせない重要な支出であり、支出の頻度も額も非常に高いのです。

そのため、節約効果が大きいのが食費なのです。

家賃などの固定費と比べて、工夫次第ですぐに効果が期待できるのも食費を節約するメリットです。

節約のために“少しの変化”を“あなた自身が理解”して“行動を継続する”こと、そうすることであなた自身が変わり、お金の使い方や考え方が変わり、将来が大きく変わっていきます。

- 過度な我慢ではなく、普段の生活の中での小さな工夫で貯金したい

- 安心できる将来の貯蓄ができるようになりたい

- 自分がしたいことをするためのお金を確保して充実した毎日を送りたい

お時間のない方は目次の中からご興味のある記事だけでもご覧いただけたらと思います。

節約のヒントは自分自身の生活の中にある

節約のスタートは、自分自身の生活を見直すことからです。

まずは生活の中で自分がどの位、何にお金を使っているのかを知りましょう。

これを知ることで、どこを減らせばいいのかがわかってきます。

まあ、確かにそうだよね。

当たり前のように聞こえますが、実はこのことを理解していない人が多いのです。

将来に不安がある方の大半が……

「今のままじゃ足りないから給料を上げる=稼ぐ力を上げたい」

という思考になりがちです。

今月もお金がギリギリだな…給料が低いからだよな…

という具合です。

皆さんも経験ありませんか?

お金を貯めていくのには稼ぐ力を上げていくというのも非常に重要ですが、実際のところ給料はすぐに上がりません。

だからこそ、単純に生活に使っている分のお金を減らせれば、手持ちのお金は増えていくわけなんです。

貯金には稼ぐ力と貯める力の両方が必要ですが、すぐにできる貯める力から上げていこうということです。

食費は支出の中でも頻度が高く、自分の意思が行動として出る

食費は生活費の中でも購入頻度が高く、自分の意思でコントロールしやすいものです。

例えば、朝食と昼食をコンビニで購入した場合、購入頻度は既に1日2回。

ここに自動販売機での飲料水を朝昼夕と購入した場合、食費として購入した合計数は1日5回になりますよね。

生活必需品や日曜雑貨であれば、不足した時や使い終わった時に月に何度かというペースで購入する人が大半ですが、食費はこのように一日の中でも購入頻度が非常に高いものです。

だからこそ頻度の高い食費を節約したり見直すことですぐに効果が出始めます。

節約の基本は現状の把握から(昨日何を食べたか覚えていますか?それは必要?)

食費について詳細に把握することで節約できるのかどうかを検討することが出来ます。

食費が細かく把握できていない状態で節約しようとしても、どの食事をどの程度減らせばよいのか、そもそも減らすことができる金額なのか、今は妥当な水準なのかということすらわからなくなってしまいますよね。

食事の値段くらいわかっているよ。

と思われた方もいらっしゃるかもしれません。

そこで、試しにこの2つの質問にチャレンジしてみてください。

「昨日あなたは何を食べたか覚えていますか?」

「先週の水曜日にあなたは何を食べましたか?」

…この質問、意外と難しかったですよね。ほとんどの人が答えられないんです。

頻度が高いということもありますが、この状態では、食費で一カ月でどのくらい消費しているのかわからない状態になってしまいますよね。

そんなこと言っても全部必要だから買っているんだ!

という方もいるかもしれません。

しかし、細かく把握しながら自分が買っているものを改めて見返してみると……

- 「これは買わずに水筒を使えば0円になるな」

- 「缶コーヒーを止めてパック入りのドリップコーヒーを持っていくようにしようかな」

と、意外と不要になるもの、削れるものが見つかってくるんです。

この把握が出来ていれば、

仮に1か月/4万円かかっているのであれば、3万円にできないか考えてみようとか、一切の買い食いを止めて自炊に変えて2万円を目指そうというように目標ができるわけです。

食費の変化で生まれる具体的な貯金額

食費を見直すことで相当な節約効果が期待できます。

会社員の購入頻度が多い、缶コーヒーやペットボトル飲料を例にして考えてみましょう。

わかりやすいように出勤時の場合で計算し、出勤日数は1か月/20日間だったとします。

まずは1日に使う金額から計算してみましょう。

- 朝の出勤前に1本(500ml)のペットボトル飲料をコンビニで購入 ×100円

- 昼食後に自販機で缶コーヒーを1本購入(190ml) ×130円

- 仕事帰りに清涼飲料水をコンビニで購入(500ml) ×150円

1日合計:380円です。

これを出勤日数である20日間で行った場合、計7600円になります。

ここにコンビニで購入したパンや総菜を1日300円として計算すると……

(20日×300円)6000円になります。

缶コーヒー+ペットボトル飲料代に足して、20日間で13600円を消費したことになります。

一カ月の給料を1万3千円上げようとすると大変ですよね。

年間にすると、15万6千円。

15まんっ!!

大きな家電を購入できる金額になります。

これは大きいですよね。

マメでなくても簡単に始められる節約の方法(継続が何よりも大事)

生活の中の行動を変えると習慣化しやすい

コンビニの利用や自販機のジュースを例に出しましたが、この自販機とコンビニの利用のようにお金を使うことがあなたの習慣になっている可能性があります。

習慣を変えることができれば知らず知らずのうちに使っていたお金(支出)を押さえることができます。

例えば、自販機で缶コーヒーを買う習慣があるのであれば、ドリップコーヒーに変えてみることや、ティーパックで飲める紅茶に変えてみるなどです。

しかし……

缶コーヒー飲むのが楽しみなんだよな……

こんな方もいらっしゃるかもしれません。

そんな時に役立つのが理由を考えてみる事です。

- あなたがもし缶コーヒーを楽しみにしているのであればその理由はなんでしょうか。

- もしも味なのであれば、自販機でしか買えない缶コーヒーではなく他のコーヒーを試してみるのも一つの方法です。

- コーヒーが昼食後の楽しみだというのであれば、それこそドリップコーヒーを試してみるのも有りですよね。

- もしくは手軽さだというのであれば、手軽にドリップが出来る持参のコーヒーボトルを用意すれば解決するかもしれませんし、手軽にコーヒーが飲めるインスタントを探してみるのも一つです。

このように、何気なく行っている習慣には目的や理由が存在しており、改めて考え直すことでそれが必要であるかどうかを考えることが出来るようになるんです。

逆に言えば、目的や理由を明らかにして今の習慣を節約できるものに変えれば、節約の習慣が自ずと身につくというわけなんですね。

未来の自分を想像したうえで必要なものを買う習慣を身に着ける

- 未来の自分に必要かという想像

- 立ち止まって考えたうえで必要なものを買う習慣

この2つを身に着けることであなた自身が変わっていきます。

この理解とあなた自身が変わるということが将来の不安を消す節約、将来のあなたの財産に繋がる方法なのです。

習慣によって知らず知らずに購入してしまうことで無駄な出費が増えてしまうことを説明しましたが、未来のあなたを想像したうえで必要なものを買う習慣を身に着ければ、逆に必要なものしか買わないという習慣がついてきます。

一つひとつの買い物をする際に「本当に必要か?」と自分に質問し、買い物の前に考えて立ち止まる習慣が身につき、未来に必要なあなたの貯蓄も意識した買い物を行うようになるからです。

実は買い物の大半は生活習慣により染みついた、知らず知らずに買ってしまうものや後先を考えずに購入してしまう衝動買いが大半なんです。

例えば……

“セール”と書かれた商品があれば買ってしまうということはありませんか?

それは、セール=お得、というある種の思い込みが作動してしまっているせいなんです。

セールで安くとも「買う目的は何か」「それが必要な理由は何か」は別の話なんです。

「必要だから買う」のが買い物であり「安いから買う」ではないですよね。

だからこそ必要かどうかの判断に、

- 「未来のあなたを想像して買うこと」

- 「本当に必要なのか一度考える」

ことが重要なんです。

食費の見直しにプラスするともっと節約(クレカ・ポイント活用)

自分の今の習慣を見直し、未来のあなたを想像し本当に必要なものを買う習慣が身に付いたとしても、全ての買い物を止めることはできません。

本当に必要なものは買うべきだからです。

そんな時に役立つのが、ポイントが貯まったり、利用明細が記載されるクレジットカードや電子決済での買い物です。

クレジットカードでは電子利用明細が残ります。

これがあることで自分が無意識に購入したものはないかを定期的に見直すことができます。

また、必要なものを買った際にはポイントも溜まり、そのポイントを次回の本当に必要なものを買う際に活用できたりするんですよね。これは非常に便利なんです。

私自身も現金での買い物はほぼしておりませんが、毎月のようにポイントが貯まるのでポイント運用を試してみたり、期間限定ポイントであれば必要な買い物の足しにしたりしていますよ。

しかし……

クレジットカードや電子決済は、ついつい使ってしまいそう……

と考えた人もいるかと思います。

しかし、未来の自分に必要かという想像と、立ち止まって考えたうえで必要なものを買う習慣を身に着けていればクレジットカードでもついつい使ってしまうようなことはないはずですよね。

クレジットカードを使用してまで無駄な買い物をするのは…とある種の抑止力も働くんです。

もしもそれでも不安な方は、クレジットカードにしても電子決済にしても予め払える限度を設定する、チャージ額の上限額を設定するなどの方法もあります。

現金の場合は家計簿でもつけていなければどのようにお金を使ったのかがわからない状態になってしまい、自分の習慣や買い物癖を振り返ることができませんよね。

電子明細であればいつでも振り返ることができて、大きな買い物をする前に

今月いくら使ったっけ?

と確認することもできるんです。

これは節約の視点からも自分を振り返るうえでも非常に便利なんですね。

”継続は力なり”小さな積み重ねが将来の不安を小さくしていく

食費の見直しをすることで違う場面にも応用できる

今回は食費の節約、それもほんの一部をご紹介という形になってしまったのですが、今回の考え方は食費だけでなく他のことにも通ずる考え方なんですよ。

今回の流れは、

- 現状の把握

- 課題の抽出と整理

- 目標の設定と計画立案

- 実行・評価

食費だけでなく、交際費や自分へのご褒美、息抜きとして購入しているものに関しても今回のように見直してみてくださいね。

きっとあなた自身も見えていない、無意識によってついつい購入してしまっている無駄が見つかるはずです。

小さな積み重ねが蓄積していくと自分に自信がつく

節約の基本はコツコツ継続していくことです。

継続すればするほど、そしてそれが習慣として身につけば身につくほど、あなた自身が変わり、大きな未来への自信に繋がります。

筋トレに似ていますね。

千里の道も一歩より…です。

続けることでいつの間にかあなたの資産は増えていき、逆に不安が軽減していくはずですよ。

自信がつくと時間を味方につけて不安が小さくなる

短期間での結果で満足するのではなく、長く続ける事、そして不安に駆られた時には継続することで自分には時間が味方してくれるということを忘れないでくださいね。

毎日100円貯金したとして、1週間では700円。この段階では少なく思えますよね。

しかし1か月で3000円、年間では36000円、2年で72000円、この時点で多少の小型株であれば投資(資産運用)ができる金額になっているんです。

資産形成の種銭になります!

そのように考えると、コツコツ積み上げる楽しさやワクワクが沸いてきますよね。私はこの考えを実行して15年。

今では年収は入職当初の2倍、ブログや資産運用をしながら副収入と本業で生活しています。

まとめ

将来のお金に不安のある方や、収入を急に上げることは出来ないがマメでもなく節約が難しいと感じている方に向けて「資産形成に不安な30代必見!ヒントは普段の生活の中にある!食費を見直すことで得られる節約の効果【ドケチ思考】」をという内容でご紹介しました。

お金の不安は今から始めても解消できますし、小さなできることから始めていけばいいんです。そのヒントは生活の中にあり、今回はその中でも食費の節約という話でご紹介しました。

お金に不安が生じた時、真っ先に意識がいくのが「収入が足りない=稼がなきゃ…」という焦りですよね。でも実際のところ、そう簡単には収入は上がりません。

そんな時には稼ぐ力ではなく、貯める力に注力することが大事なんですね。

節約や資産形成、貯蓄にはNISAやイデコなどの方法も勿論有効ですが、その前に基本である自分自身の考え方や行動を変えて、節約できるあなたに変わることが重要なんです。

そしてこの変化をあなた自身が理解して実行し、継続していくことで、いつの間にか不安は自信に変わり、不安の代わりに大きな自信と資産が見えてくるはずですということをご紹介しました。

この記事を読んでくださった一人でも多くの方の資産形成、より良い人生への一助となれたら幸いです。

あなたのより良い人生を応援しています!

この少しの勇気と行動があなたの将来を大きく変えていきますよ。